CROX - 분명 어닝 서프라이즈인데..?

저번 주에 내가 학수고대하던 CROX 의 Q2 실적이 발표되었다.

솔직히 어닝미스에 대한 걱정을 안하기도 했었고, 실제 어닝도 굉장한 서프라이즈가 나왔다.

하지만 실적 발표 직후부터 주가가 심하게 하락하는 모습이 보였고, 장 시작 후에는 본격적으로 폭락하기 시작했다.

대체 어떤 부분이 문제였던 것이며, 크록스는 펀더멘털을 잃어버린 것일까?

목차

CROX 23년 Q2 실적

크록스의 실적은 07월 27일 장 시작 전 발표되었는데, 바로 -7% 이상이 찍히고 있어서 무슨 일이 나긴 났구나 싶었다.

실적을 휴대폰 알림으로 바로 확인했는데, 3.59/2.96 이라고 알림이 와서 역시 엄청난 서프를 했구나 싶었다.

하지만 기대에 가득 차서 주가를 확인했을 때는 충격을 금치 못했는데, 프리장에서만 무려 7% 이상 하락하고 있었기 때문이다.

EPS는 3.59$로 예측치 2.96$를 무려 0.63$ 상회했고, 매출 또한 1.07B로 예측치 1.04B를 0.03B 상회했다.

크록스는 항상 예측치가 보수적이었던 적이 많아서 당연히 서프를 예상하긴 했지만 그 폭이 꽤 커서 놀랐다.

전년에 비해서도 성장된 수치이고, 다음 분기 예측치도 나쁘지 않은 것 같은데 대체 왜 하락한 것인지 모르겠어서 실적 보고서를 곧장 읽었다.

하이라이트

보고서는 파일이 아닌 인터넷 페이지 형태로 되어 있었고 상단에 ‘Second Quarter 2023 Highlights’가 보였다.

일단 전체 매출은 1072.4M으로 전년 대비 11% 이상 성장했다. 크록스 브랜드 매출은 833M으로 전년대비 14% 성장했다.

특징적인 부분은, 크록스 브랜드의 아시아 시장 성장률인데, 무려 33% 이상의 급성장이 진행중이다.

HEYDUDE는 크록스가 인수한 신발 기업인데, 매출이 전년 대비 29.7% 늘었다고 한다.

희석 주당 순이익은 3.39$로 전년 대비 31.4%나 높아진 수치라고 한다. 조정된 수치는 3.59$로 10.8% 성장이다.

크록스는 헤이듀드를 인수하면서 막대한 부채가 생겼었는데, 2023년 전반기에 299.1M의 빚을 갚았다고 한다.

좋은 소식들이 참 많은 것 같은데, 대체 왜 주가는 꼬라박고 있는걸까? 점점 의문점은 커져만 갔다.

매출과 비용 뜯어보기

확실히 2022년 대비 2023년의 실적은 굉장히 좋아진게 보인다.

총 매출은 964M에서 1072M으로 108M 증가했다. 그러나 매출 원가는 466M에서 451M으로 오히려 절감되었다.

판매, 마게팅 등등의 비용은 249M에서 302M으로 늘어났고, 영업이익은 248M에서 318M으로 70M 늘어났다.

Foreign currency gains와 interest income, other income은 무시해도 되는 수준이고, 중요한건 Interest expense로 보인다.

다른 비용들이 1M가 안되는 것에 비해 Interest expense는 전년 33M, 올해 43M으로 꽤 큰 수치이다.

이는 이자 비용으로 헤이듀드 인수 당시 생긴 부채로 인한 비용이라고 볼 수 있겠다.

모든 비용을 다 계산하고 난 순이익은 작년 160M에서 올해 212M으로 무려 52M, 32.5% 성장한 모습을 보이고 있다.

Q3, Full year 가이던스

다음 분기나 23년 전체 가이던스를 확인해보아도 그렇게 부정적인 내용은 찾기 힘들었다.

일단 다음 분기에는 전년 대비 3~5% 성장된 1.01~1.03B 정도의 매출이 예측된다. 보수적이긴 하지만 나쁘지는 않다.

주당 순이익도 3.07~3.15$로 예상되는데, 이는 전년 동일분기 2.5$에 비해 대폭 성장된 수치이다.

1년 총 매출은 4~4.065B 정도로 예상되며, EPS는 11.83~12.22$로 예측하고 있다.

22년 매출이 3.55B, EPS가 10.92$였던 것을 생각하면 10% 이상의 성장이며 부채 비용까지 고려된 것이니 아주 양호하다고 생각한다.

그래서 왜 떨어진건데?

심지어 3분기부터 자사주 매입도 한단다. 7월에만 50M 분량의 자사주를 매입했고, 앞으로 1B 분량까지 매입할 예정이라고 한다.

이 정보까지 다 읽고 나니 나는 도저히 떨어지는 이유를 이해할 수가 없었다.

일단 크록스 브랜드의 향후 전망은 너무나도 밝다. 10%대의 성장률을 기본으로, 아시아 시장에서는 30% 이상의 성장률을 보이고 있다.

아시아 시장이라고 하면 중국과 인도의 비중이 가장 클텐데, 두 국가의 크기를 고려했을 때 시장의 크기가 너무나도 크다.

두 국가에 크록스가 완벽하게 침투하기까지는 시간이 꽤 걸릴테고, 아직 북미권이 매출의 대부분임을 생각하면 양호한 실적 개선이 기대된다.

그나마 조금 걱정되는 부분이 있다면 헤이듀드를 꼽을 수 있을 것 같다.

금리 인상이 시작되려는 시기에 거액의 부채를 감수하면서까지 인수했던 기업이기 때문에 아무래도 좋은 퍼포먼스를 기대할 수밖에 없다.

그런 의미에서 이번 분기 헤이듀드의 실적은 좀 실망스러운 수준이긴 하다.

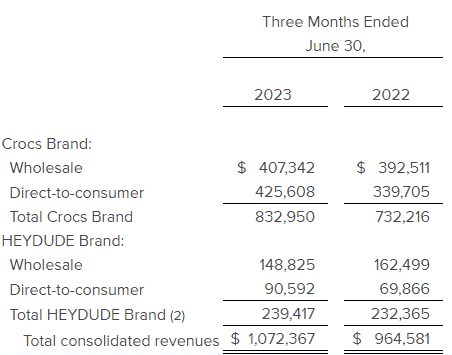

크록스 브랜드의 경우 매장 매출이 407M, 자사몰 매출이 425M로 전년의 392M, 339M에 비해 모두 좋아졌다.

반면 헤이듀드는 매장 매출이 148M, 자사몰 매출이 90M로 전년의 162M, 69M에 비해 매장 매출은 꽤 떨어진 모습이다.

매출 총합은 239M으로 작년의 232M보다 좋아지긴 했지만, 그닥 개선된 모습이 아니라는게 아쉬운 점이라고 볼 수 있다.

하지만 자사몰을 통해서 물건을 판매하는 Direct-to-consumer 방식의 경우, 중간 유통업체를 거치지 않기 때문에 마진이 더 높다.

따라서 같은 매출이라도 D2C의 비중이 높아지는 것은 좋은 현상이므로 마냥 부정적으로만은 보기 힘들 것 같다.

하지만 1년동안 7M(3%)의 매출성장이 있었다는 점은 여전한 악재이며, 헤이듀드 브랜드의 실적 개선이 시급해 보인다.

CROX는 결국 본장에서 15% 가량 폭락했는데, 나는 이를 패닉셀이라고 봤으며 향후 몇 년간은 전망이 밝기 때문에 추가매수로 대처했다.