최근 승승장구하던 델타항공(DAL)의 주가는 Q2 실적이 발표되면서 상승하는 듯 하다가 조정을 받고 있다. 이번 23년 Q2 실적은 어땠으며, 델타항공의 앞으로의 전망은 어떨까?

목차

DAL 23년 Q2 실적

결론부터 말하면 델타항공의 이번 실적은 아주 양호한 서프라이즈였다.

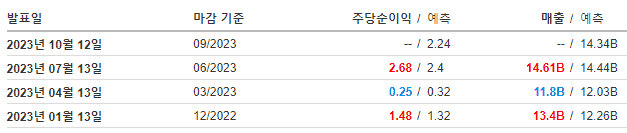

인베스팅의 실적 탭을 확인해보면 이번 실적은 주당순이익은 2.68로 예측치를 0.24 상회, 매출은 14.61B로 예측치를 0.17B 상회했다. 좀 더 자세한 내용과 Q3 가이던스를 알아보기 위해 DAL 공식 홈페이지에서 어닝 발표를 찾아보았다.

하이라이트

Q2 핵심 요약

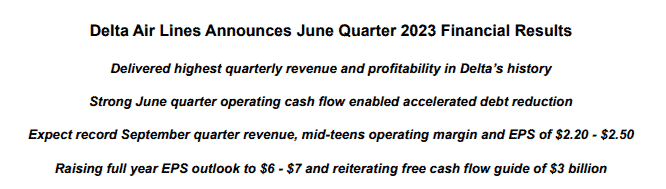

발표 파일을 열면 최상단에 굵은 글씨로 이번 발표 내용의 핵심을 요약해두었다. 첫 줄에는 ‘Delivered highest quartely revenue and profiability in Delta’s history’라고 나와있다. 해석하면, 이번 Q2에 역대 최고 분기매출과 수익을 올렸다고 한다. 3~4번째줄에서는 향후 전망에 대한 가이던스를 제시하고 있는데, 셋째 줄에서는 Q3 실적에서 2.20~2.50$의 EPS를 예상한다고 한다. 그리고 1년 EPS 기대치도 6~7$ 정도로 상향하겠다고 발표했다. 인베스팅에서도 Q3 실적 EPS 예측치를 2.24$로 설정해둔 것을 확인할 수 있다. 만약 이번 Q3에서 19년 Q3의 수치인 2.32$를 상회한다면, 올해부터 코로나 이전으로 회복했다고 볼 수 있을 것 같다.

매출과 비용 뜯어보기

매출 및 비용

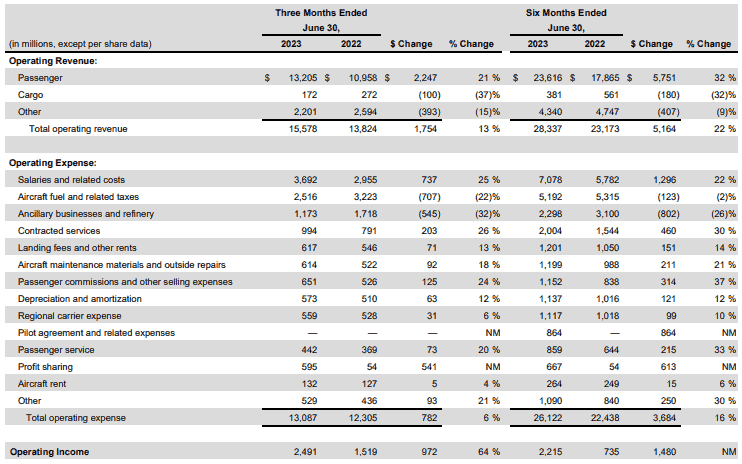

이번 실적의 재무제표를 뜯어보면 생각보다 상황이 더 좋다는 것을 알 수 있다. 우선 항공사인 만큼 주 수입원은 승객들이다. Operating Revenue에서 Passenger가 거의 대부분을 차지하고 있음을 알 수 있다. 2022년 2분기에는 승객 매출이 10.958B이었지만, 23년 2분기에는 13.205B로 2.247B, 21%나 늘어났다. 비용에서도 주목할만한 부분이 있는데, 기본적으로 매출이 늘어나면 비용이 늘어나는 게 당연하다. 하지만 두 가지 항목에서 오히려 비용이 절감된 것을 볼 수 있는데, Aircraft fuel과 Ancillary businesses and refinery이다.

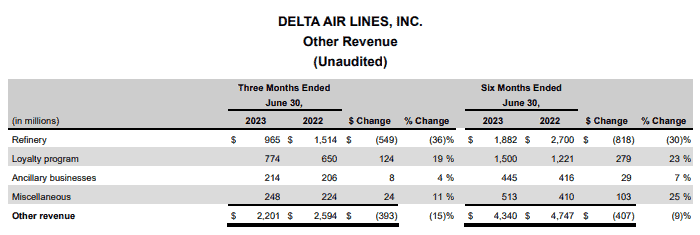

기타 매출

항공권을 제외한 기타매출 항목을 보면 Refinery와 Ancillary businesses를 확인할 수 있다. 2022년에는 각각 1515M, 206M으로 총합 1721M이었지만 23년에는 965M, 214M으로 총합 1179M의 매출이 발생했다. 즉, Ancillary businesses and refinery 항목은 매출이 줄었기 때문에 비용도 줄어든 것으로 확인된다.

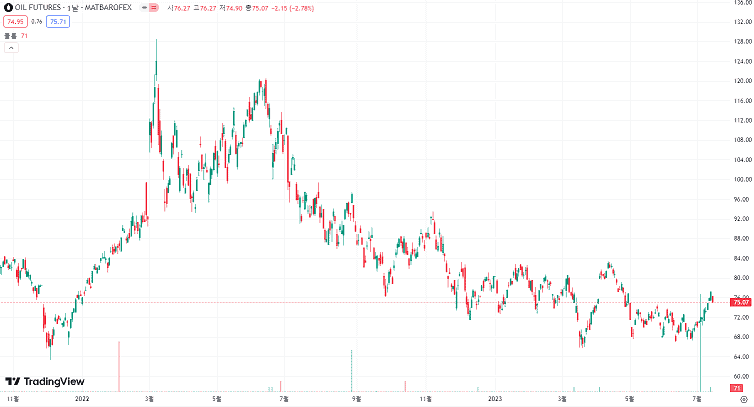

유가 하락으로 인한 연료비용 절감

하지만 Aircraft fuel(연료)은 항공을 이용하는 승객이 늘어남에 따라 더 많이 사용해야 한다. 그럼에도 불구하고 비용이 707M, 22%나 절감된 것을 볼 수 있는데, 이는 유가 하락에 따른 것으로 보인다.

22~23 유가 추이

2022년에는 러시아 전쟁 등의 영향으로 유가가 폭등했고, 시세도 요동쳤으나, 23년에 접어들면서 유가가 하락하고 안정된 모습을 볼 수 있다. 23년의 유가는 22년에 비해 훨씬 낮고 안정적이므로, 올해 실적에서 항공유 비용은 작년에 비해 훨씬 개선될 것으로 보인다.

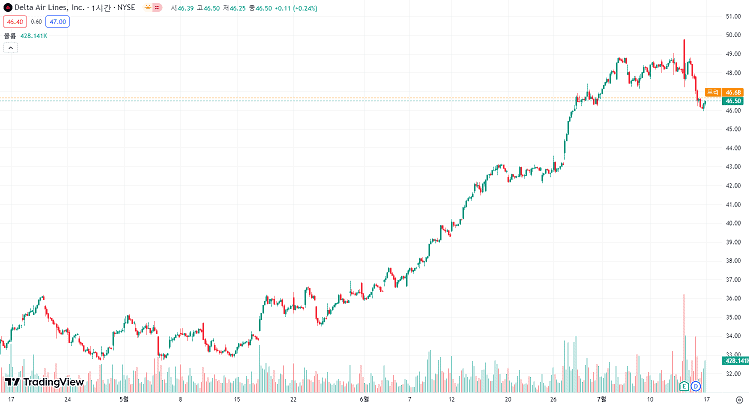

실적 발표 이후 주가 흐름

이번 실적도 서프라이즈를 했고, 다음 분기 및 1년 전체에 대한 가이던스도 무척 좋았지만, 주가는 조정을 받고 있다.

실적 발표 후 음전마감

7월 13일에 어닝을 발표하고, 48불이던 주가가 장초에 49.8불까지 올랐지만, 이내 급락하여 47불대로 음전 마감했다. 호재의 연속임에도 왜 하락이 나온 것인지 의아할수도 있지만, 최근 3달 그래프를 보면 지금의 조정이 이해가 된다.

DAL 최근 3달 그래프

DAL 의 주가는 5월 중순 34$에서 시작하여 7월 중순까지 큰 하락없이 꾸준히 상승하여 48$까지 올랐다. 두 달 동안 14$, 41%정도 상승한 셈인데, 차익 실현을 위해서라도 지금은 일시적인 조정을 받는 것이 당연하다고 생각한다. 물론 앞으로의 전망이 무척 좋고, 올해의 실적이 기대가 되기 때문에 들고 갈 가치는 충분히 있다고 생각한다.