SE - 투자자를 오열시킨 대폭락

SE는 예전에 소개했듯 동남아시아 시장에서 E-커머스, 디지털 컨텐츠, 결제 서비스를 제공하고 있는 기업이다.

저번 실적 때는 EPS와 매출을 크게 미스해서 주가가 많이 떨어졌지만, 수익성과 시장 크기가 투자할 가치가 있다고 판단되었던 기업이다.

내 포트폴리오를 큰 부분을 차지하고 있는 주식이기도 하기에 이번 실적은 잘 나오길 기대하며 어닝을 기다렸다.

목차

SE 23년 Q2 실적

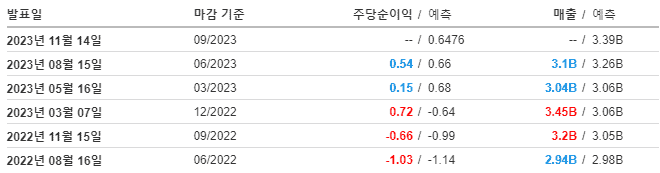

SE의 23년 2분기 실적은 8월 15일 장전에 발표되었고, 프리장에서부터 10% 이상을 쏟아내리기 시작했다.

실적이 최악이었냐고 묻는다면 그렇다고 답하기는 어려웠다.

인베스팅에서는 EPS 예측치를 0.66, 매출 예측치를 3.26B로 표시하고 있어서 매출과 순이익이 모두 꽤 미스가 난 모습이다.

하지만 씨가 다음 분기의 구체적인 가이던스를 제시한 적이 없기도 하고, EPS는 비트로 보는 경우도 많다.

물론 매출이 예측치에 미치지 못했다는 것은 분명한 사실이긴 하다. 3.1B로 다행히 전년과 전분기보다는 개선된 수치이다.

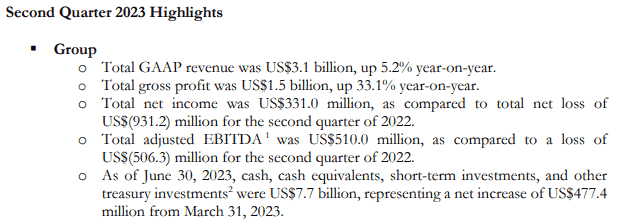

하이라이트

총 매출은 3.1B로 전년 대비 5.2% 성장했다.

매출 총이익은 1.5B로 작년 대비 33% 개선되었다.

영업이익은 331M로 작년에 -931.2M의 적자가 났던 것에 비해 상당히 개선되었다.

순이익 또한 510M으로 작년의 -506.3M 적자에 비해 개선된 모습을 보여주었다.

확실히 전년에 비해서 ‘수익성’에 대해서는 전부 발전한 모습을 보여주고 있다.

매출과 비용 뜯어보기

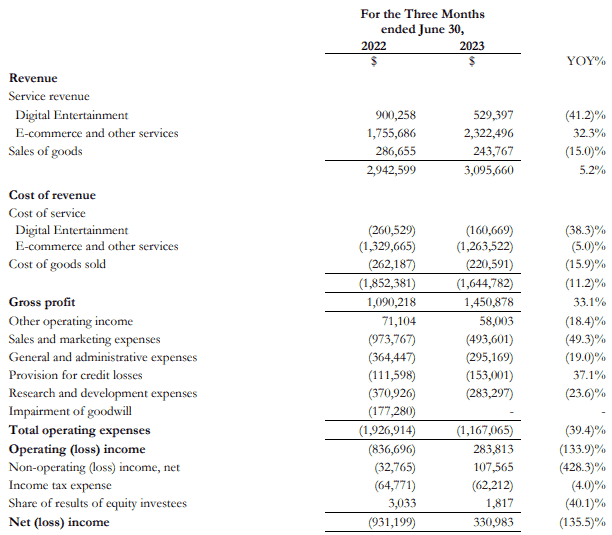

작년 Q4때부터 지금까지 비슷한 양상으로 실적이 개선되고 있는 모습이다.

매출의 구성을 보면 디지털 인터테인먼트의 매출이 크게 줄고, 그보다 더 E-커머스 매출이 늘면서 총 매출이 증가했다.

Sales of goods는 큰 영향이 없는 수준이다.

비용도 끊임없이 개선되고 있는데, 매출이 줄었다보니 자연스럽게 디지털 인터테인먼트의 비용도 감소했다.

흥미로운 점이라면, E-커머스의 매출이 175.5M에서 232.2M으로 증가했음에도 불구하고 비용은 132.9M에서 126.3M으로 오히려 절감되었다는 것이다.

총 매출이 92M 증가할 동안 비용은 59M 증가했고, 세금까지 고려할 경우 결과적으로 순이익은 28M 개선되었다.

실적 발표 이후 전망

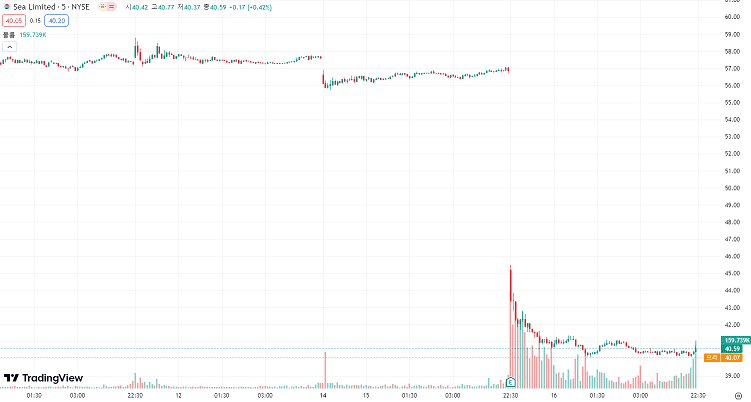

프리장에 17%까지 쏟아내면서 48$까지 떨어지더니, 본장에 와서는 훨씬 더 떨어졌다.

장이 열리자마자 46$을 뚫었고, 이후에 뚜렷한 지지나 반등을 전혀 하지못하면서 그대로 미끄러졌다.

시장이 종료될 때까지 유의미한 반등을 한 번도 하지 못했고 40.59$이라는 충격적인 주가로 마감했다.

전일 종가 56.9$에서 하루만에 무려 16.32$가 하락했으며, 비율로는 -28.68%의 폭락이다.

나는 프리장에서부터 조금씩 물을 타기 시작했는데, 가지고 있는 현금을 거의 다 소진해야 할 정도로 주가가 계속 미끄러졌다.

그 결과 57$이었던 평단을 50$까지 낮추는 데에는 성공했지만, 현재 주가는 40$이고 현금을 거의 다 써버렸다.

나는 이번 하락이 분명 과폭락이라고 생각한다. 일단 작년 대비 역성장도 아니고, 올해 1분기보다도 실적이 개선되었다.

매출의 성장은 둔화된 것이 맞지만 작년 3분기까지는 매출 성장에 초점을 맞추었다면, 4분기부터는 흑자 전환에 집중한 것이라 생각한다.

그 결과, 22년 Q4부터 계속해서 순이익을 얻고 있으며 아직까지는 매출도 유지하거나 개선이 되고 있다.

적자 기업도 아니며 동남아시아 유통 시장 파이를 거의 1등으로 먹고 있는 기업이 약간의 실적 미스로 28%가 빠지는 건 좀 아니라는 의견이다.

물론 어닝 콜에서 앞으로 적극적인 비용 사용으로 이커머스 사업을 확장하겠다고 말했고, 이는 단기적으로 좋지 않긴 하다.

현재 고금리 시대에서 비용을 늘리겠다는 발언은 다음 분기에는 적자를 보는 것도 감수하겠다는 이야기니까.

하지만 SE는 부채도 충분히 컨트롤하고 있고, 현금도 굉장히 많이 보유하고 있다.

또한 현재 매출에서 가장 큰 비중을 차지하며, 빠른 속도로 수익성이 개선된 E-커머스 사업을 확장하는 것은 당연하다고 생각한다.

확실히 패닉을 해서 너무 일찍 매수했고, 타점이 좋지 않긴 하지만 이 기업의 펀더멘탈은 건재하다고 생각한다.