U - 게임과 메타버스를 이끌 유니티

유니티는 꽤 유명한 기업이다. 콘솔 게임을 켜면 그 게임을 만든 툴의 아이콘이 나오곤 하는데, 유니티도 그 중 하나다.

실제로 코딩을 기반으로 게임 만들기에 관심이 있는 사람들이라면 유니티를 가장 먼저 떠올리곤 한다.

그런 기업인 유니티가 처음 상장했을 때는 기대감과 관심이 어마어마했고, 주가도 아주 높았다.

코로나 펜데믹 시기의 거품이 모두 빠지고 안정된 지금 투자를 시작할 적절한 시기라고 생각되어 분석해보았다.

목차

U - 유니티, 게임 엔진

유니티는 게임 엔진으로 아주 유명한 기업이다.

실제로 기업 이름이 유니티인지는 모를지라도 ‘유니티 엔진’이라는 게임 엔진이 존재한다는 사실은 유명하다.

2005년 6월 8일에 출시된 게임 엔진으로 역사가 깊으며, 그만큼 인지도와 점유율도 상당하다.

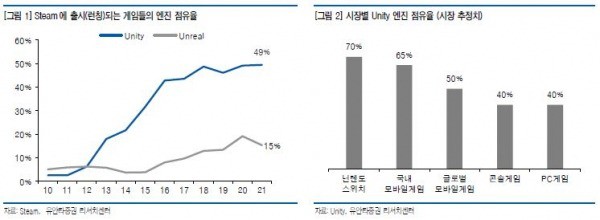

유니티의 시장 점유율은 꽤 압도적이다.

스팀에서 런칭되는 게임들 중에서는 1998년에 먼저 출발한 언리얼 엔진의 점유율 15%에 비해 49%로 사실상 절반의 압도적인 점유율을 보인다.

게임 시장을 세분화하더라도 닌텐도 스위치에서는 무려 70%, 글로벌 모바일 게임에서는 50%, 콘솔과 PC 게임에서도 40%의 준수한 점유율을 가지고 있다.

내가 주로 하는 게임인 에이펙스 레전드와 철권의 경우에는 언리얼 엔진으로 만들어진 게임이라 유니티가 이렇게 압도적인지 몰랐다.

경쟁력으로는 요구 사양이 낮고, 초보자 친화적이며 매출이 10만 달러 미만인 경우에는 무료로 제공된다는 점 등이 있다고 한다.

U - 유니티의 상장 후 주가 흐름

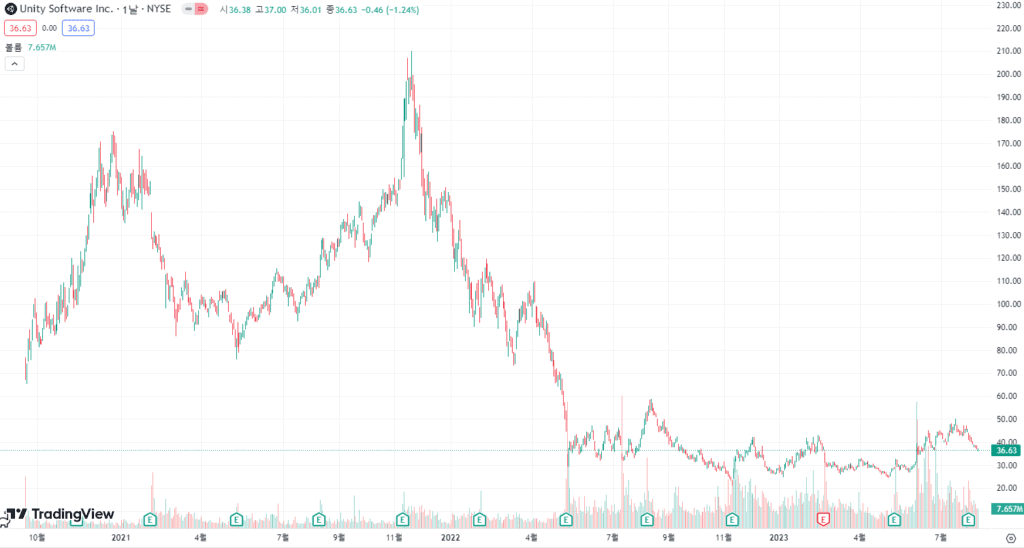

유니티의 상장 후 지금까지의 주가 흐름을 보면 안타깝다는 생각이 가장 먼저 든다.

유니티는 2020년 9월에 나스닥에 상장되었는데, 알다시피 이 시기는 펜데믹이라 시장이 돈이 잔뜩 풀렸던 시기이다.

유니티의 상장가는 52$였는데, 한달만에 100$을 돌파하고, 2020년 말에는 170$대를 터치한다.

이후 하락하는 듯 하더니 2021년 말까지 무서운 기세로 치솟아서 210$까지 올랐다.

시기상 모든 지수가 쉬지않고 상승했었고, 게임과 메타버스에 관련된 기술주인 유니티가 소외될 이유가 없었다.

하지만 상장된지 1년 3개월 밖에 안되었다는 점, 아직 적자라는 점 때문에 하락장에서 보기 좋게 깨졌다.

2022년, 금리 인상과 함께 1년간의 하락장이 시작되면서 유니티의 주가는 바닥이 어딘지 모르게 폭락했다.

5월에 30$까지 하락했고, 60$까지 반등하기도 했지만 22년 말에는 20$ 초반대까지 떨어지면서 말 그대로 박살이 났다.

U - 실적은 개선되고 있을까?

일단 최고가 210$ 기준으로 90%까지 하락했던 유니티는 현재도 36$로 고점 대비 6분의 1 수준이다.

더 이상 주가는 비싸지 않은 것 같고, 안정화된 것 같은데 투자할 가치는 있는걸까? 이대로 계속해서 횡보하거나 조금씩 하락하는 것은 아닐까?

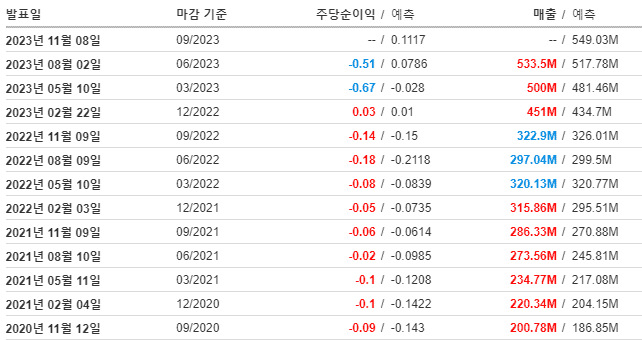

이를 확인하기 위해서 상장 직후부터 지금까지 실적이 어떻게 개선되어 왔는지를 살펴보았다.

요약하자면 ‘매출은 계속해서 오르지만 EPS는 개선이 필요하다’이다.

저 데이터는 인베스팅 기준인데, 22년 Q4가 EPS가 흑자인 것으로 나와있는데, 실제로는 그렇지 않다.

Diluted EPS로 고정 지출 등을 제외했을 때 흑자가 발생했던 것이고, 모든 매출과 비용을 합산한 순이익이 흑자가 발생한 적은 없다.

그래도 성장률은 높은 편이라고 생각된다.

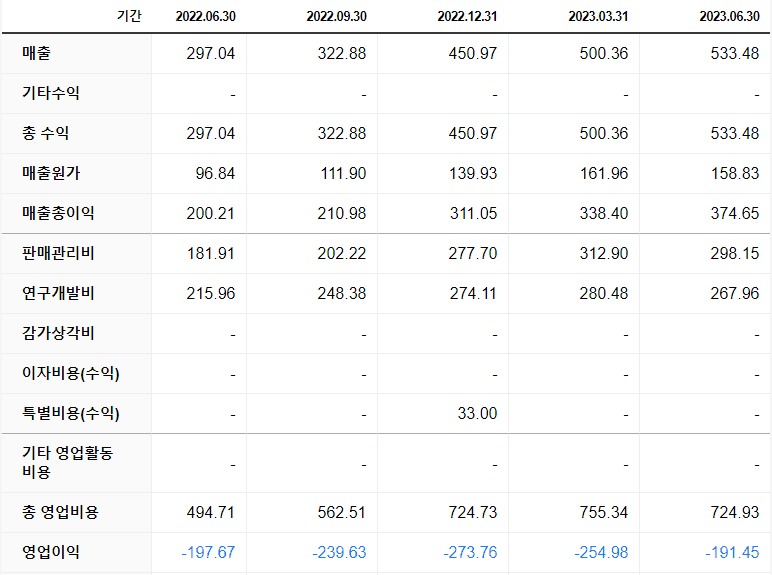

2022년 Q2의 경우 매출이 297M이었던 반면, 2023년 Q2에서는 533.48M으로 80% 가량의 매출 성장이 있었다.

또한 매출 원가와 판매관리비의 경우 278.75M에서 456.98M로 64% 증가하였다. 이는 매출이 커짐에 따라 순이익이 개선됨을 의미한다.

원가와 판매관리비는 계속해서 절감하면서 마진률을 개선해 나갈 것이므로 현재 수익성이 있다는 것에 만족한다.

매출에서 원가과 판매관리비를 뺀 값은 18.3에서 76.5로 크게 늘었지만 연구개발비가 52M 가량 늘면서 영업이익은 작년과 큰 차이가 없다.

언제쯤 턴어라운드가 가능할지 계산해 보기위해 매출이 1B로 두배 성장할 동안, 원가와 판매관리비가 60%만 오른다고 가정해 보았다.

그러면 매출은 1B, 원가와 판매관리비의 합은 731.16M로 연구개발비로 270M을 지출할 경우 제로섬이 된다.

현재는 매출 성장에 비해 원가와 판매관리비도 너무 큰 폭으로 상승하고 있기에 마진률을 개선하는 것이 시급해 보인다.

그런 의미에서 흑자 전환이 빠른 시일내에 일어날 것 같지는 않다고 개인적으로 생각한다.

실적을 계속 지켜보고, 주가가 전저점을 깨지 않는 이상 턴어라운드가 임박했을 때 진입하는 것이 안전할 것 같다.